علیرضا مبصر؛ گروه بانک و بیمه: بازار سرمایه بار دیگر قربانی تکرار سناریویی شده که سالهاست اقتصاد ایران را در چرخهای از هیجان، انتظار و نااطمینانی گرفتار کرده است: مذاکرات هستهای و اخبار متناقض پیرامون آن. در روزهایی که شاخص کل بورس با افت سنگین بیش از ۵۸ هزار واحدی مواجه شد و ارزش گروههای لیدر یکی پس از دیگری سقوط کرد، بار دیگر مشخص شد که شرطبندی روی اخبار مذاکرات، نه یک استراتژی تحلیلی، بلکه نوعی قمار پرریسک روانی است.

اظهارات اخیر رهبر معظم انقلاب و واکنش وزیر خارجه به ادعاهای آمریکاییها درباره حق غنیسازی ایران، فضای ابهام در خصوص نتیجه این گفتوگوهای غیرمستقیم را تشدید کرده است. جملات صریحی چون «این غلط زیادی است» و تأکید بر اینکه «کسی منتظر اجازهی این و آن نیست»، نشان میدهد که احتمال رسیدن به توافقی سریع و گسترده، بیشتر در سطح تحلیل رسانهای مطرح است تا در بطن واقعیت سیاست خارجی.

از سوی دیگر، گروه بانکی که همواره در کانون نوسانات ناشی از اخبار برجامی قرار دارد، در شرایط فعلی حتی بدون شکل گیری توافقی ظاهر از محل نرخ تسعیر ارز میتواند منتفع شود، اما ساختار آسیبدیده، کفایت سرمایه پایین، و بحران اعتماد به گزارشهای مالی این گروه، مانع از آن است که این رشد احتمالی به معنای پایداری یا ارزندگی سهام بانکی باشد. در چنین شرایطی، بازگشت به اصول بنیادی تحلیل و پرهیز از شرطبندی بر پایه شنیدهها و تیترها، ضرورتی انکارناپذیر برای حفظ سرمایه است. چراکه بازار، حافظهای کوتاه دارد اما سرمایهگذاران هوشمند، باید چشماندازی بلندمدت و عقلگرایانه داشته باشند.

تحلیل های سطحی و سرمایه هایی که دود خواهد شد!

در روزهایی که ریزش بیش از ۲.۳ هزار میلیارد تومان پول حقیقی از بازار سرمایه ثبت شده، همچنان برخی تحلیلگران به اصطلاح «خوشبین»، بر طبل امیدواری به صنایع خاص میکوبند؛ صنایعی چون بانکداری و خودروسازی که گویا قرار است در صورت امضای توافق هستهای، گل سرسبد بازار شوند. این در حالی است که واقعیتهای بنیادی، آمارهای معاملاتی و فضای سیاسی، تصویری کاملاً متفاوت ترسیم میکنند.

صنعت بانکداری، که هماکنون با خروج ۶۱۷ میلیارد تومانی پول حقیقی و نسبت قدرت خرید پایین ۰.۵ در معاملات مواجه است، از نظر بسیاری از معاملهگران صرفاً از محل تسعیر نرخ ارز در کوتاهمدت قابلیت رشد اسمی دارد. اما واقعیت ساختاری بانکهای کشور — از کفایت سرمایه ضعیف گرفته تا انباشت زیان انباشته و شفافیت پایین صورتهای مالی — باعث شده سرمایهگذاری در این گروه، بیشتر شبیه یک شرطبندی ناپایدار باشد تا یک تصمیم ارزشی.

از سوی دیگر، گروه خودرویی نیز با خروج سنگین بیش از ۳۲۸ میلیارد تومان نقدینگی و نسبت قدرت خرید ۰.۷، علیرغم تبلیغات پررنگ، درگیر چالشهایی ساختاری از جمله قیمتگذاری دستوری، زیاندهی مزمن، و بدهیهای انباشته است. این گروه نیز مانند بانکها، از موج اخبار مذاکرات بهرهبرداری روانی میکند، اما در واقعیت، تنها در صورتی سودآور خواهد شد که اصلاحات عمیق اقتصادی، مدیریتی و ساختاری در آن صورت گیرد — امری که بهسادگی حاصل نمیشود.

در این میان، تحلیلهایی که صرفاً بر پایه مفروضات خوشبینانه نسبت به توافق، صنایع خاص را «گزینههای طلایی» معرفی میکنند، بیشتر شبیه به مشاورههای سفارشیاند تا تحلیلهای علمی. زیرا در هیچ شرایطی، سرمایهگذار ارزشی، بدون ارزیابی ریسکهای بنیادین و شاخصهای مالی واقعی، نباید اسیر جو روانی و وعدههای رسانهای شود

سود اسمی بی پشتوانه بانک ها

در نگاه نخست، گروه بانکی یکی از نخستین گزینههاییست که در تحلیلهای خوشبینانه نسبت به آینده پس از توافق احتمالی هستهای، برجسته میشود؛ گروهی که بهواسطه وابستگی بالا به نرخ ارز، از تغییرات نرخ تسعیر در صورتهای مالی، سودهای دفتری قابل توجهی شناسایی میکند. اما این سودها، نه ریشه در بهبود عملکرد عملیاتی دارند و نه نشانی از سلامت مالی پایدار هستند. در حقیقت، رشد سودآوری برخی بانکها عمدتاً حاصل بازیهای حسابداری با نرخ تسعیر ارز است؛ فرآیندی که صرفاً در کوتاهمدت میتواند جذاب به نظر برسد، اما در عمل چیزی جز پوشاندن ناترازیها و مشکلات مزمن بانکها نیست. در غیاب اصلاح ساختاری، این سودها بهزودی در چرخه مطالبات مشکوکالوصول و بدهیهای پنهان از بین میروند.

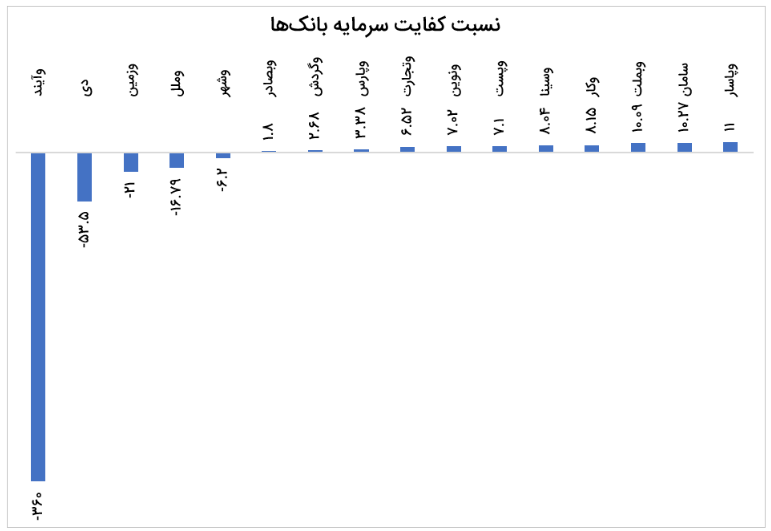

بحران درونی بانکها بهویژه در شاخص مهمی چون کفایت سرمایه کاملاً مشهود است. طبق آخرین تحلیل منتشرشده از سوی آوا و دادههای رسمی بانک مرکزی، اکثر بانکهای کشور نسبت کفایت سرمایهای کمتر از ۸ درصد دارند؛ سطحی که بهروشنی از ناتوانی این مؤسسات در پوشش ریسکهای مالی حکایت میکند. در حالی که براساس مقررات کمیته بال، بانکها برای حفظ ثبات و پاسخگویی به بحرانهای نقدینگی، باید این شاخص را در محدودهای حداقل بین ۸ تا ۱۲ درصد نگه دارند.

از سال ۱۴۰۰ بانک مرکزی با سیاست «کنترل ترازنامهای» تلاش کرده تا با محدودسازی خلق پول بانکی، ناترازیها را بهتدریج مهار کند؛ اما شواهد میدانی و صورتهای مالی نشان میدهد که این سیاست اگرچه مانع از تعمیق بیشتر بحران شده، اما در درمان آن ناکام بوده است. نهاد ناظر، صراحتاً خواستار اصلاح یا حتی انحلال برخی بانکهای ناتراز شده است؛ موضوعی که اگرچه در ظاهر شوکزا به نظر میرسد، اما گامی ضروری برای حفظ سلامت سیستم بانکی در بلندمدت محسوب میشود.

در چنین شرایطی، نگاه سرمایهگذار باید از سودهای اسمی و ناپایدار عبور کند و به سمت ارزیابی دقیق ساختار مالی بانکها متمایل شود. بانکی که کفایت سرمایه پایینی دارد، در معرض خطر است؛ حتی اگر سودآوری کوتاهمدت داشته باشد. این سودها میتوانند مانند سراب، تصمیم سرمایهگذار را به بیراهه ببرند

اگر میخواهید بانکی بخرید، از دماسنج اقتصاد غافل نشوید!؟

بورس، پیشنگر اقتصاد است. این گزاره بارها توسط تحلیلگران جهانی تأکید شده و در بازار سرمایه ایران نیز مصداق دارد. رفتار امروز بازار – با ثبت تنها ۱۲ درصد نماد مثبت در برابر ۸۸ درصد منفی و سرانه خرید حقیقی ۴۰.۷ میلیون تومان در مقابل فروش ۶۷.۹ میلیون تومان – بهخوبی نشان میدهد که بورس واقعیت های اقتصادی و سیاسی را حداقل در کوتاه مدت بو می کشد...

در چنین فضایی، ورود بیمحابا به سهام گروههایی مانند بانکها، صرفاً بر اساس امید به توافق یا نرخ تسعیر، مصداق نادیدهگرفتن دماسنج اقتصاد است. سرمایهگذار حرفهای باید پیش از هر تصمیم، به ساختار درونی آن صنعت و وضعیت بنیادی بنگاهها توجه کند؛ بهویژه در حوزه بانکداری که از جمله پرریسکترین بخشهای بازار سرمایه ایران است.

یکی از مهمترین شاخصها برای سنجش سلامت یک بانک، نسبت کفایت سرمایه آن است؛ شاخصی که نشان میدهد بانک چقدر توانایی مقابله با ریسکهای مالی و زیانهای احتمالی را دارد. بر اساس جدیدترین گزارشها، اغلب بانکهای ایرانی زیر استاندارد ۸ درصد قرار دارند؛ یعنی نهتنها قادر به گسترش فعالیتهای اقتصادی خود نیستند، بلکه ممکن است در بحرانهای آتی، توان ایستادگی نیز نداشته باشند.

در این شرایط، توصیه تحلیلگران مستقل روشن است، اگر هم قصد سرمایهگذاری در گروه بانکی را دارید، فقط بانکهایی را انتخاب کنید که:

-

نسبت کفایت سرمایه آنها بیش از ۸ درصد باشد؛

-

تراز دارایی-بدهی مشخص، متعادل و شفاف داشته باشند؛

-

گزارشهای مالی آنها حسابرسیشده و بدون بند ابهام باشند؛

-

و بهدور از پروژههای رانتی، تسهیلات تکلیفی، یا وابستگیهای سیاسی باشند.

بانکهایی که این شرایط را ندارند، حتی اگر در گزارشهای فصلی سود شناسایی کرده باشند، تنها با دستکاری حسابداری و بازی با نرخ ارز در حال تزریق سود اسمی به صورتهای مالی خود هستند؛ سودی که نه قابل اتکا بوده و نه پایدار است.

در نهایت، این بازار است که آینده را پیشبینی میکند، نه تیتر اخبار؛ بازار، با بیاعتمادی عمومی، خروج نقدینگی حقیقی و شاخصهای نزولی، بهروشنی هشدار داده که زمان قمار نیست؛ زمان تحلیل درست بر مبنای داده هاست و نه حرف های بی پایه و اساس رسانه هایی که بسیاری از آنها به جای شفافیت به دنبال اهداف خود هستند.